廠房出租開票稅率是一個與企業運營密切相關的問題。在進行廠房出租時,了解相關的稅率政策對于企業和個人來說都非常重要。本文將探討廠房出租開票的稅率問題,以幫助讀者更好地理解相關稅收政策。

首先,我們需要明確廠房出租開票涉及的稅種。一般來說,廠房出租需要繳納增值稅、房產稅、城鎮土地使用稅等相關稅費。具體的稅率根據出租廠房的性質、地理位置和稅收政策而有所不同。因此,在計算廠房出租開票稅率時,需要根據具體情況進行分析。

接下來,我們來看一下最新的政策法規對廠房出租開票稅率的規定。近年來,國家對于稅收政策的調整比較頻繁,企業需要及時關注政策變化,以便合規繳稅。根據最新的政策法規,增值稅一般納稅人出租廠房適用稅率為11%,房產稅按租金收入的12%計算繳納,城鎮土地使用稅則根據土地使用面積和地段等級計算。

以某企業為例,假設該企業擁有一處位于城區的廠房,面積為5000平方米,租金收入為每月10萬元。那么,該企業需要繳納的增值稅為11%的租金收入,即每月1.1萬元;房產稅為12%的租金收入,即每月1.2萬元;城鎮土地使用稅則根據當地政策計算。

當然,以上僅為簡單示例,實際情況可能更為復雜。企業在計算廠房出租開票稅率時,還需要考慮各種優惠政策和特殊情況。例如,對于一些小微企業和個體工商戶,國家給予了一定的稅收優惠政策,企業需要根據自身情況申請享受。

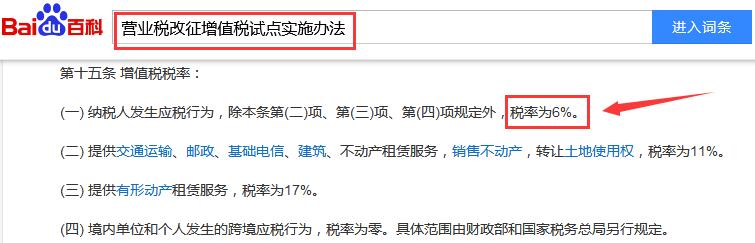

如果是廠房出租方開發票給廠房租戶,那么出租廠房的發票稅率為6%,根據《營業稅改征增值稅試點實施辦法》第十五條規定實行。

總之,廠房出租開票稅率是一個需要根據具體情況進行分析和計算的問題。企業在進行相關操作時,需要充分了解稅收政策,合規繳稅,以避免不必要的稅務風險。同時,企業也需要關注政策變化,及時調整稅務策略,以降低稅負成本,提高經營效益。